納税者は、税務調査を正当な理由なく拒否することはできません。しかし、だからといって税務署側の言いなりになるのではなく、主張すべきことは堂々と主張していきましょう。

株式会社や個人事業主などの納税者が税務調査を受ける場合の、対応ポイントについて順不同でお知らせしていきます。

税務調査を受けるときは、まず調査官の身分証明書を確認しましょう。

税務調査を受けるときは、まず調査官の身分証明書を確認しましょう。それは納税者の重要な権限です。

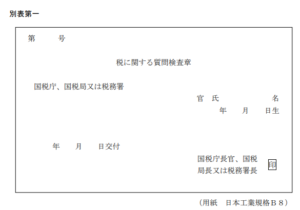

身分証明書とは、調査官が税務調査をする際に携帯することが法的に義務付けられている書類で、納税者から求められたら必ずこれを提示しなければならないとされています(国税通則法第74条の13)。「質問検査章」とも言われます。以下、身分証明書の携帯等といいます。

なぜ調査官に身分証明書の携帯等の義務が課されているのでしょう。

それは、調査官に身分や権限を明らかにさせて税務調査に対する納税者の不安を取り除く、そして、税務調査を円滑にすすめるためと考えられています。

このような身分証明書の携帯・提示は、調査官の単なる努力目標ではありません。調査官に法律によって義務付けられています。

したがって納税者が身分証明書の提示を求めたにもかかわらず、調査官が不携帯だった場合や携帯していても提示しなかった場合には、納税者は税務調査を拒むことができるものです(最高裁昭和27年3月28日判決)。

身分証明書の記載事項

身分証明書には下記の事項が書かれていますので(国税質問検査証規則別表第一)、納税者は税務調査の最初に調査官にこれを提示してもらい確認するようにしましょう。

- その調査官が調査権限を与えられている税目

- その調査官の所属

- その調査官の官職名

- その調査官の生年月日

- 交付日

- 税務署長等名及び官印

調査官が身分証明書に書かれていない税目の税務調査をすることは違法です。