宿泊税は特別徴収の方式がとられています。宿泊事業者が本来の税負担者である宿泊客から宿泊税を徴収し、市に対して納めるものです。このような特別徴収制度は憲法に違反するのではないかとして最高裁まで争った裁判がかつてありました。今日の宿泊税を考える上でも興味深い判決ですので、ご紹介します。

宿泊税は特別徴収の方式がとられています。宿泊事業者が本来の税負担者である宿泊客から宿泊税を徴収し、市に対して納めるものです。このような特別徴収制度は憲法に違反するのではないかとして最高裁まで争った裁判がかつてありました。今日の宿泊税を考える上でも興味深い判決ですので、ご紹介します。

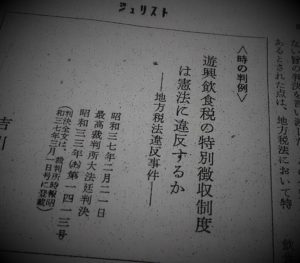

遊興飲食税の特別徴収制度は違憲か合憲か

その判決は、地方税法違反事件について争われた昭和37年2月21日最高裁大法廷判決です。

この裁判では、当時存在していた遊興飲食税の特別徴収制度が憲法に違反しているかどうかが争われました。

遊興飲食税とは

遊興飲食税は、遊興、飲食、宿泊について課せられる税金で、料飲業者等が客から所定の遊興飲食税を徴収し、市などに納めることになっていました。今日の宿泊税と同じ、特別徴収の方式です。

料飲業者の主張

これに対して、被告人である広島の料飲業者は次のような理由を挙げ、地方税法に定める遊興飲食税の特別徴収制度は憲法11条(「基本的人権」)、同13条(「幸福追求権」)、同14条(「法の下の平等」)などの規定に違反すると主張しました(吉川由己夫「遊興飲食税の特別徴収制度は憲法に違反するか」ジュリスト第247号、1962年)。

- 料飲業者は徴税に便宜であるからというのみで、一方的に特別徴収義務者に指定され、何らの対価もなく、もし、徴収して納入すべきもの全部又は一部を納入しなかったときは処罰されるのに、飲食をした者が税金の支払いを拒んだとしても罰則規定はないばかりでなく、特別徴収義務者には強制徴収の権限もない

- 徴収が不便である

- 特別徴収義務者は自ら納税者に代って自己の経済的負担において支出納入をしなければならず、飲食業を営む国民は自己の財産を侵害される結果となる

「料飲業者」を「宿泊事業者」に、「飲食をした者」を「宿泊をした者」に、それぞれ置き換えると今日の宿泊税の場合に近くなり、当時の被告が何を訴えていたのか理解しやすいかと思います。

最高裁判決

しかしながら、最高裁で被告人・料飲業者は敗訴しました。最高裁は遊興飲食税の特別徴収制度は憲法に違反しない旨の判決を言い渡したのです。

大法廷の多数意見は、特別徴収制度が違憲ではない理由として次のようなことを述べました。

国民の負担する具体的な担税義務は法律によつて定まる、このことは憲法三〇条、八四条の明示するところである。そして、これらの規定は担税者の範囲、担税の対象、担税率等を定めるにつき法律によることを必要としただけでなく、税徴収の方法をも法律によることを要するものとした趣旨と解すべきである。税徴収の方法としては、担税義務者に直接納入させるを常則とするが、税によつては第三者をして徴収且つ納入させるを適当とするものもあり、実際においてもその例は少くはなく、本件における遊興飲食税の特別徴収は正にこの部類に属する。けだし、遊興飲食税の如きものを担税者より直接徴収するが如きは徒に費用と手数を要し、もしこれを強行するときは、遊興飲食税を確保することは殆ど期し難いからである。

(中略)本件におけるが如き料理店の実質的経営者が当該道府県条例により一方的に納税義務者と指定され、且つ現実に税を徴収したると否とにかかわらず、当該税額を納入しなければならないとされている点は、いささか重い負担をかける感がないわけではないが、そのような措置を採らなければ、遊興飲食税は徴収の実を挙げることを得ないのであるのみならず、他面、徴税のため煩雑な手続、多くの費用、起り易い紛争を避けることができ、公共の福祉のためになることであるから、真に已むを得ないところと言わなければならない。

赤字は筆者が付したものです。

地方自治体が飲食店等の利用者から直接、遊興飲食税を徴収するのは手間がかかりすぎる、そこで料飲業者に徴収事務をさせることにした、それも税金をたくさん集める上ではやむをえないことだ――要約すれば、最高裁判決はそのような考えのようです。

京都市の宿泊税で特別徴収制度が採用された理由は

翻って10月1日から実施されようとしている京都市の宿泊税。前述のようにこれも特別徴収の方式が採用されています。宿泊事業者が本来の負担者である宿泊客から宿泊税を徴収して市に納めるわけです。

なぜ特別徴収の方式としたのでしょうか。理論上は他にも徴収の方式(普通徴収、申告納入、証紙徴収)があるのに、です。

実際、関係者の中からは「京都市が徴収すればよいのではないか」という声も上がっています(5月8日開催の説明会での質問187番)。

京都市の見解

京都市の見解としては、「検討委員会からの答申で特別徴収の方式が合理的であるとされ、京都市としてもそれを妥当と考えた」とのことのようです。検討委員会の答申は下記。

<「京都市住みたい・訪れたいまちづくりに係る財源の在り方に関する検討委員会」からの答申(2017年8月7日) 12ページ>

課税捕捉に係る行政コスト

「宿泊」行為に課税し,宿泊客から税を徴収するに当たっては,宿泊業者が宿泊客を把握していることから,東京都や大阪府のように,宿泊業を営む者を特別徴収義務者として指定し,税を徴収していただくのが合理的であると考えられる。旅館業法の許可のある宿泊業者については,旅館業法の許可に係る事務を京都市が行っていることから,把握が可能であり,行政コストも少なくて済むと考えられる。

ただし,上記イのとおり,すべての宿泊施設を課税対象施設とすることが妥当であることからすれば,旅館業法の許可のない宿泊施設についても課税対象とすべきであるが,京都市で旅館業法の許可のない宿泊施設をすべて把握できているわけではない。そのため,把握に当たっては,一定の行政コストを要するものと考えられるが,この場合においても,税収と比べて,徴収の際の行政コストがかかりすぎないように留意すべきである。

赤字は筆者です。行政コストが強調されています。

結局は行政の側の費用や手数を減らす、そのために宿泊税において特別徴収制度を採用した――その点では遊興飲食税の特別徴収制度と同じような考え方でしょう。

遊興飲食税に関する上記最高裁判決を前提にすれば、いますぐ京都市の宿泊税の違憲性を問うのは難しそうだと感じます。

拙速に進めては・・・

しかしながら、今般の京都市の宿泊税は、かつての遊興飲食税とは違う事情もあります。

対象となる宿泊事業者も多い上に、筆者が知る限り零細で施設運営や経理事務に不慣れな宿泊事業者も少なくない印象です。加えて、宿泊税の徴収の対象は世界各地から来るさまざまな旅行者です。宿泊税の周知徹底が遅れている中で、「宿泊税なんて聞いていない。払いたくない」などと主張する旅行者が続出しても不思議ではありません。しかもいろいろな国・地域の言語で。

現状のまま拙速に宿泊税を実施してその徴収のためにかえってコストがかかることになりはしないか、しかもそのコストの大部分は宿泊事業者が負うことになるのではないか――そのような危惧の声が聞こえてきます。

京都市に対しては、宿泊税を導入するなら、その徴収事務を担う宿泊事業者の負担を可能な限り減らす対策を具体的に講じるよう願わざるをえません。