2017年もあと2週間余りとなりました。個人事業主の方は、12月末で決算期となり、年が明けると確定申告シーズンに突入します。

「今年は利益が多そうなので、少しでも節税したい。いまからでも間に合う節税対策はないのか」

年末になってそう思われる個人事業主の方も少なくないと思います。そのような方のために、いまからでも実行できうる節税対策をいくつかご紹介いたします。

①少額の備品、器具などを購入する。

長期間使用できる備品、器具などは耐用年数にわたって減価償却していきます。所得税法のきまりでは、取得価額の全額が購入年の必要経費に算入されることはなく、購入年以後、少しずつ必要経費に算入していくことになります。

所得税法は基本的にはこのようになっているものの、少額の資産については例外的な取り扱いを認めています(下記の表)。このことを利用して少額の備品、器具などを購入すれば、平成29年分の必要経費をいくらか増やし、その分、所得を減らし、節税となります。

この機会に、業務で使用する備品や器具で、少額で買えそうなものがないか検討してみてはいかがでしょうか。

| 資産一つの取得価額 | 必要経費について |

| 10万円未満 | 取得価額の全額を、購入年の必要経費に入れられます。 |

| 20万円未満 | 取得価額を3年にわたり、各年3分の1ずつ必要経費に入れられます。(一括償却) |

| 30万円未満 | 取得価額の全額を、購入年の必要経費に入れられます。

ただし、必要経費に入れられるのは、合計300万円まで。また、青色申告者にのみ認められています。 |

※取得価額は、本体の代金だけでなく、引取運賃や設置工事費なども含みます。

※取得価額が10万円未満であるかどうかなどは、通常1単位として取引されるその単位ごとに判定します。

②壊れている箇所などをプチ補修する。

事業をしている場合、建物や機械、備品など既に持っている減価償却資産を修理したり改良することがあります。

所得税法は、減価償却資産への修理・改良などの支出のうち「通常の維持・管理のためのもの」については「修繕費」として必要経費に算入してもよいとしています。また、国税庁の通達は、内容的に「資本的支出」(下記注)に該当する支出であったとしても、その支出金額が20万円未満のものについては「修繕費」として必要経費に算入してもよいとしています。

これらを踏まえると、年末の節税対策として、業務用の減価償却資産で壊れていたり傷んでいるものについてこの際、「プチ補修」することも有効と言えます。「修繕費」となるような補修内容であれば、その支出額を必要経費にすることができます。

年末までに補修を完了する必要もありますので、20万円未満でできるような簡単な補修を検討されてはいかがでしょうか。

※「資本的支出」…所得税法は、減価償却資産への修理・改良などの支出のうち「使用可能期間を延長させたり、資産価額を増大させるもの」については、その支出により新たな資産を取得したものとして取り扱います。これを資本的支出といいます。この場合は、支出額全額を支出年の必要経費に算入することはできず、支出年以後、減価償却により少しずつ必要経費に算入していかなければなりません。

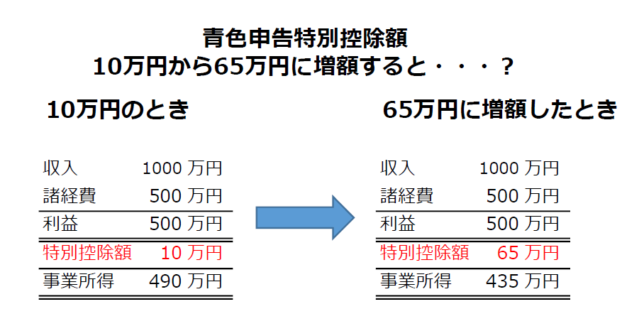

③青色申告特別控除額を10万円から65万円へ。

青色申告特別控除額とは、青色申告者に認められた特典で、不動産所得や事業所得を計算する際に一定の金額を差し引くことができるものです。

これまでの確定申告でこの青色申告特別控除額を10万円としていた方は、今年(平成29年)分の確定申告からこれを65万円に引き上げることを検討してもよいと考えます。

引き上げ自体にはまったく支出を伴いません。でありながら、まるで55万円分の経費を増額したような効果があります。

下の図をご覧ください。左側が青色申告特別控除額が10万円のとき、右側がそれを65万円にしたときです。左側と右側とで収入の額と諸経費の額はまったく変化がないのに、事業所得の金額については右側のほうが55万円分減少しているのが確認できると思います。その分だけ節税(所得税と住民税)になるという仕組みです。

青色申告特別控除額を65万円に引き上げるには、要件があります。複式簿記で記帳し、確定申告書に損益計算書だけでなく、貸借対照表も添付しなければなりません。マンション経営をしていて不動産所得のある方は、それが「事業的規模」であることが必要です。

複式簿記で記帳し、貸借対照表も作成するとなると、ご自分では難しいので税理士に依頼することになる方もいらっしゃると思います。その場合はその料金が要りますので、それを節税額(所得税・住民税)でまかなえるかどうか検討してみましょう。

④小規模企業共済を活用する。

小規模企業共済とは、「経営者の退職金」とも言われている制度で、個人事業主が廃業などしたときに掛金に応じて共済金を受け取れる仕組みです。国の中小企業政策を担う独立行政法人中小企業基盤整備機構(以下、中小機構)が運営しています。

小規模企業共済では掛金を支払いますが、支払った掛金全額を所得から差し引くことができます(所得控除)。掛金は月額1,000円から70,000円までの間で自由に設定可能となっており、1年分を前払いすることも可能です。

金融機関などで年末まで加入を受け付けています。

年末までに加入し掛金を支払えば、その分が平成29年分の所得から差し引かれ節税となります。仮に1年分前払いすれば、平成29年分の節税効果がさらに大きくなります。

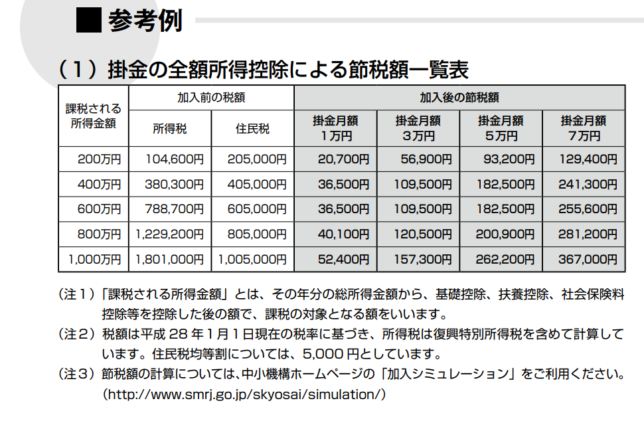

具体的にどれぐらい節税になるかについては、中小機構が参考例を明らかにしています(下表)。所得金額ごとに、かつ、どれだけ掛金を払ったかごとに節税額が分かります。

注意点もあります。たとえば、共済金を受け取ったときは所得税がかかります。解約したときの解約手当金については掛金払込期間が12ヶ月未満のときは掛け捨てになったり、240ヶ月未満では解約手当金の額が掛金合計額を下回ります。

興味のある方は、中小機構や金融機関などに問い合わせをしてみてはいかがでしょうか。

節税だけが目的とならないように

最後に注意点を一つ。

上に挙げた節税対策は、ほとんどがそのための支出を伴うものです。例外は青色申告特別控除額を増額することですが、それとても税理士に決算・申告料を払う場合は、支出が伴います。

ですので、節税だけが目的とならないように気をつけていただきたいと思います。節税だけを考え、そのためにどんどん支出をした場合、たしかに税金は減るかもしれません。しかし、同時に手持ちの現金も減ってしまいます。節税はしたが、現金も無くなったという本末転倒の結果にならないようにしましょう。

将来の収入のアップに役立つような支出を考えることが第一です。その上で、適度な節税をしていただければと思います。