話はやや前後する感じですが、今回は、消費税の軽減税率の対象となる「飲食料品」に関してポイントを説明します。

人間が食べたり飲んだりするものは、基本的に軽減対象

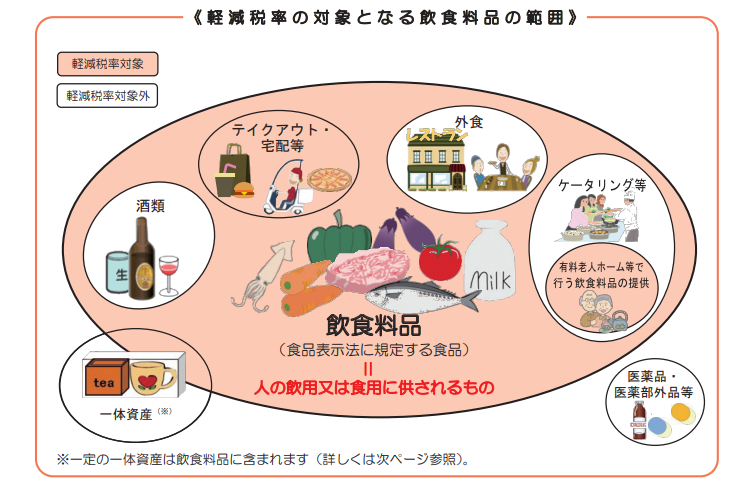

下記の図を御覧ください(国税庁のサイトで公表されている図です)。

なによりも大事なのは、軽減税率となる「飲食料品」とは、食品表示法という法律に定められる「食品」である、ということです。

人間が食べたり飲んだりするものは、基本的に、食品表示法でいうところの「食品」に当たりますので、消費税の軽減税率対象品目になります。

おもちゃ付のお菓子、カップとセットになった紅茶などはどうなんでしょう。これらは、食品と食品以外の物がはじめからセットとなっている商品で、全体でいくらというふうに値段が示されていますね。

消費税法ではこれらを「一体資産」と呼んでいます。全体の税抜金額が1万円以下であり、かつ、食品の価額の占める割合が3分の2以上である場合は、「食品」として扱い、軽減税率の対象となります。

人間が口に入れるものでも、軽減対象とならないものがある

ただし、下記のように例外的なものがあります。例外的なものは軽減税率の対象とはならず、標準税率(10%)の対象です。

①医薬品、医薬部外品など

医薬品、医薬部外品、再生医療等製品は、食品表示法の「食品」の範囲からは除かれています。人間が口の中に入れるものであっても、医薬品、医薬部外品、再生医療等製品は、「食品」には当たりませんので、標準税率の対象です。

②酒類

酒類とは、アルコール分1度以上の飲料のことです。たしかに酒類は人間が飲むものであり食品表示法の「食品」に当たりますが、消費税法の規定により軽減税率対象品目からは除かれています。

③外食

ここで言う「外食」とは、消費税法によって独特の意味内容を与えられた概念です。代表的なものは飲食店、喫茶店。これらの事業者が、テーブル、椅子、カウンターなどの飲食設備にて客に飲食させるサービスのことを「外食」といい、これは軽減税率の対象からは除かれています。

消費者の立場から言えば、お店で食事をしたら標準税率の消費税を払わなくてはならない、ということです。

④ケータリング、出張料理

これも、消費税法によって独特の意味を与えられた概念です。事業者が客の指定した場所において調理や給仕などをしながら飲食料品を提供すること。これを「ケータリング、出張料理」と言って、軽減税率の対象から除かれています。

上に挙げたものは、例外として、軽減税率の対象とはなりません。しかし、例外の例外のようなものもあります。ややこしいので、おって説明できればと考えています。